안녕하세요! 재린이 여러분!

파프입니다.

오늘은 연말정산 세액공제 드디어 마지막!

하루 24시간을 연말정산과 함께했네요...저에게 큰 도전이자 공부였습니다.

그래도 근로자로 살아가는 기간동안엔 최대한의 세금혜택을 누려야하니,

꼭 알아야한다고 생각했습니다 :)

저번 포스팅에서는

근로소득공제와 종합소득공제를 전반적으로 알아보았는데요

잘기억나시나요?

계산했던 내용을 한번 더 살펴봅시다!

👇이전 포스팅 보러가기👇

[연말정산] 사회초년생 연말정산 금액 확인하기 (두번째 장)

안녕하세요. 재린이 여러분~ 오늘은 연말정산 두번째! 정산목록을 디테일 하게 살펴볼껀데요~! 연말정산 원천징수영수증 두번째장을 봐주시면 됩니다! 연말정산 종합소득공제 확인 방법 글로

health1st.tistory.com

[연말정산] 사회초년생 연말정산 환급금 확인하는 방법 (첫번째 장)

안녕하세요 재린이 여러분 파프입니다 😊 사회 초년생들이 멘붕되는 시기 연말정산 시기 인 것 같은데요. 저도 아직도 헤매고 아직도 이게왜? 🤷♀️이러고 있는 거 보면, 제대로 알아야 할

health1st.tistory.com

소득공제 계산 예시

1) Part A : 근로소득

* 총급여 : 연봉 3000만원

* 근로소득공제 : 750만원 + (1500만원 x 15%) = 975만원

-> 근로소득금액 3000만원 - 975만원 = 2025만원 (23번)

2) Part B : 인적공제

* 본인1, 부양가족1 (인당 150만원) = 총 300만원 공제

-> 2025만원 - 300만원 = 1725만원

3) Part B : 연금보험료 공제

* 국민연금 100만원, 건강보험료 100만원, 고용보험료 20만원 = 220만원 (전부 공제)

-> 1725만원 - 220만원 = 1505만원 (차감소득금액, 37번)

4) Part B :그밖에 소득공제 - 보험료

* 개인연금저축 50만원 (50만원 x 40% = 20만원)

* 주택청약종합저축 50만원 (50만원 x 40% = 20만원)

-> 1505만원 - 20만원 - 20만원 = 1465만원

5) Part B : 그밖에 소득공제 - 신용카드 등 사용금액

1465만원 - 2,425,000원

종합소득과세표준: 12,225,000원

따라서 현제 종합소득과세표준이 1200만원 초과이기 떄문에

(과세표준 x 12%) - 108만원

-> (12,225,000원 x 12%) - 108만원 = 387,000원 (산출세액)

산출새액과 은 근로소득금액은 꼭 알아둘게요^^!

Part D. 세액감면

중소기업 취업자 감면이 대표적은 세액감면인데요~

아래 그림 속 설명을 참고하면 될 것 같습니다!

Part E. 세액공제 - 1) 근로/자녀 세액공제

드디어 세액공제까지 왔습니다.

여기까지 따라서 잘 와주셔서 감사합니다 ㅠㅠ

제가 산출세액 잘 기억해야한다고 했죠?

여기에서 나오는데요.

1. 근로소득세액공제

- 한도

총급여액 3300만원 이하 - 75만원 ,

7천만원 이하 - 66만원,

7천만원 초과 - 50만원

- 공제금액

* 계산 *

1) 근로소득세액공제

387,000원 (산출세액) x 55% = 212,850원

Part E. 세액공제 - 2) 연금계좌

연금계좌는

크게 2개 연금저축과 퇴직연금을 생각하면 됩니다.

연금저축은

- 연금저축보험 (보험사)

- 연금저축펀드 (증권사)

퇴직연금은

-DB형 : 회사자체에서 굴리는 상품

-DC형 : 근로자 본인이 굴리는 상품

-IRP : 이직 퇴직 후에도 추가로 돈 납입이 가능하며, 근로자 본인이 굴려야하는 상품 (ETF 도 가능함)

(따로생각하는 것이 좋음, 나중에 DB, DC형 만기 후 IRP로 넣을 수 있음)

이렇게 종류가 있습니다.

연금계좌에 연 1800만원 납입 가능합니다.

중도해지시 세금이 있습니다.

연금저축 + 퇴직연금 합해서 총 700만원 까지만 공제가 가능합니다.

(50세 이상은 900만원)

따라서 (연금저축 400만원 + 퇴직연금 300만원) X 15% = 최대 105만원 공제가 가능합니다.

* 계산 *

1) 근로소득세액공제

387,000원 (산출세액) x 55% = 212,850원

2) 연금계좌

(연금저축 200만원 + 퇴직연금 100만원) X 15% (총급여액 5500만 이하) = 45만원

Part E. 세액공제 - 3) 보험료/의료비/교육비

* 계산 *

1) 근로소득세액공제

-> 387,000원 (산출세액) x 55% = 212,850원

2) 연금계좌

-> (연금저축 200만원 + 퇴직연금 100만원) X 15% (총급여액 5500만 이하) = 45만원

3) 보험료, 의료비, 교육비

-> 보장성 보험료 100만원 X 12% = 12만원

-> 의료비 / 영수증 첨부 해야하는 경우가 있다.

총급여 3000만원 X 3% = 90만원 이상 사용해야 공제 가능.

40만원 정도 사용했으므로 공제 불가능 0원

따라서, 의료비는 소득이 낮은 배우자에게 몰아주는 것이 이득임. 3%를 금방넘길 수 있기 때문

안경 구입비는 1인당 연 50만원 한도 ; 영수증 첨부 해야할 수 있음

산후조리원 비용은 출산 1회당 연 200만원 한도 (급여 7천이하만 해당) ; 영수증 첨부 해야함

-> 교육비

학자금 상환액 110만원 X 15% = 165,000원

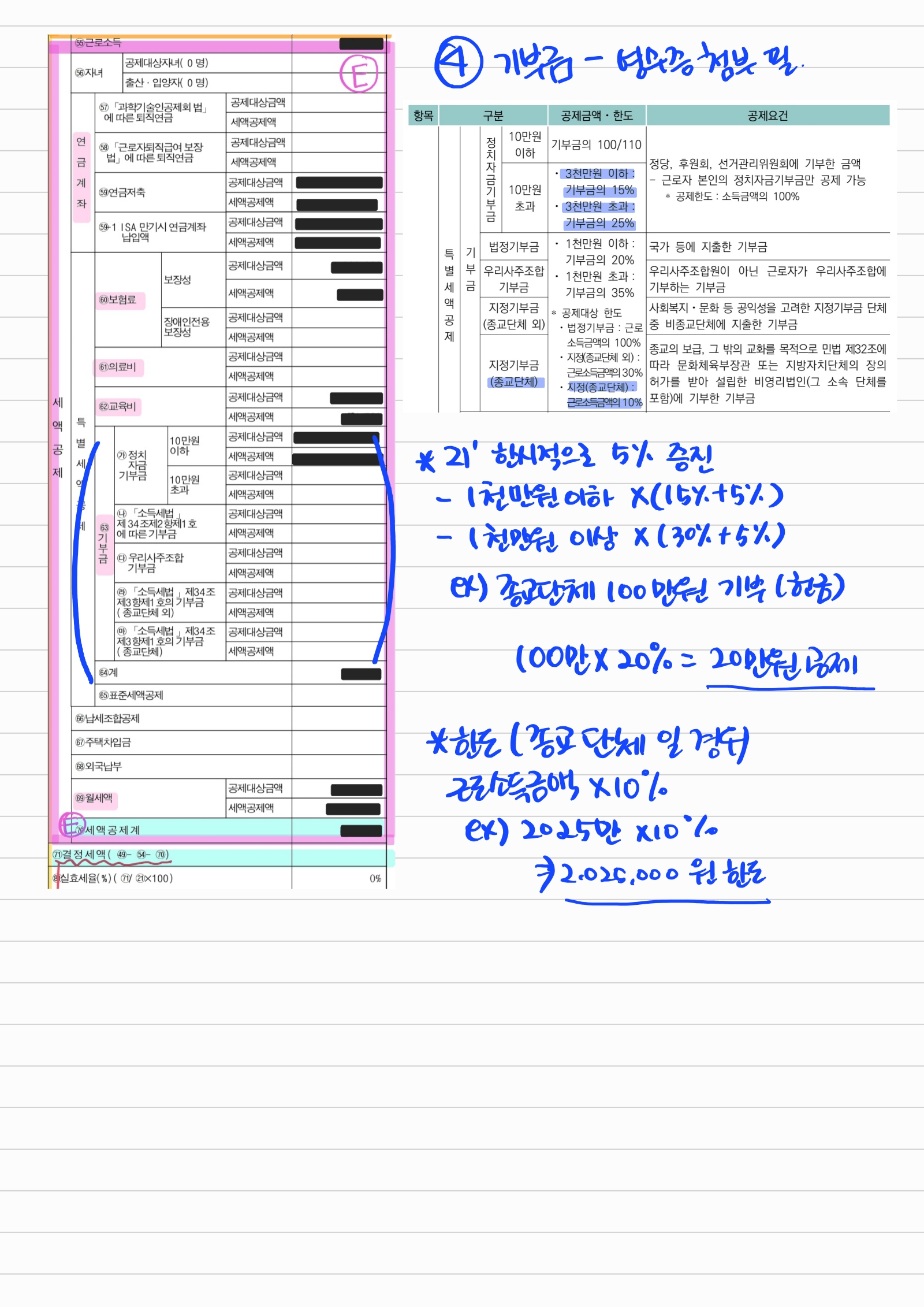

Part E. 세액공제 - 4) 기부금

* 계산 *

1) 근로소득세액공제

-> 387,000원 (산출세액) x 55% = 212,850원

2) 연금계좌

-> (연금저축 200만원 + 퇴직연금 100만원) X 15% (총급여액 5500만 이하) = 45만원

3) 보험료, 의료비, 교육비

-> 보장성 보험료 100만원 X 12% = 12만원

-> 의료비 / 영수증 첨부 해야하는 경우가 있다.

총급여 3000만원 X 3% = 90만원 이상 사용해야 공제 가능.

40만원 정도 사용했으므로 공제 불가능 0원

따라서, 의료비는 소득이 낮은 배우자에게 몰아주는 것이 이득임. 3%를 금방넘길 수 있기 때문

안경 구입비는 1인당 연 50만원 한도 ; 영수증 첨부 해야할 수 있음

산후조리원 비용은 출산 1회당 연 200만원 한도 (급여 7천이하만 해당) ; 영수증 첨부 해야함

-> 교육비

학자금 상환액 110만원 X 15% = 165,000원

4) 기부금 / 영수증 첨부 해야함

- 보통 종교 기부금이 많음.

- 21년에는 한시적으로 +5% 해줌 22년엔 다시 돌아감

- 한도 = 급여소득금액 X 10% = 2025만원 (23번) x 10% = 2,025,000 원

-> 종교단체 헌금 100만원 X 15% = 15만원

Part E. 세액공제 - 5) 월세액

* 계산 *

1) 근로소득세액공제

-> 387,000원 (산출세액) x 55% = 212,850원

2) 연금계좌

-> (연금저축 200만원 + 퇴직연금 100만원) X 15% (총급여액 5500만 이하) = 45만원

3) 보험료, 의료비, 교육비

-> 보장성 보험료 100만원 X 12% = 12만원

-> 의료비 / 0원

-> 교육비

학자금 상환액 110만원 X 15% = 165,000원

4) 기부금 / 영수증 첨부 해야함

-> 종교단체 헌금 100만원 X 15% = 15만원

5) 월세금/ 0원

- 월세액 x 10% 또는 12% (총급여 5500만원 이하)

세액공제 합계

212,850 + 45만 + 12만 + 165,000 + 15만 + = 1,097,850원

결정 세액 (소득세) ; 내가 국세청에 납부해야하는 금액

결정세액 = (49) 산출세액 - (54) 세액감면 합계 - (70) 세액공제 합계

387,000원 (산출세액) - 1,097,850 = 0원

세금은 마이너스가 될 수 없기 때문에 낸 금액 전액 돌려 받는다고 생각하면 된다.

그래서 산출세액이 낮아야좋은 것이고, 세액공제는 되도록이면 많이 받아야 좋은 것이다.

그래서 연금저축 퇴직연금 하는 이유인가보다. 이제서야 이해가 간다.

결국은 이 결정세액을 0으로 만드는 것이 우리의 목표인 것이다.

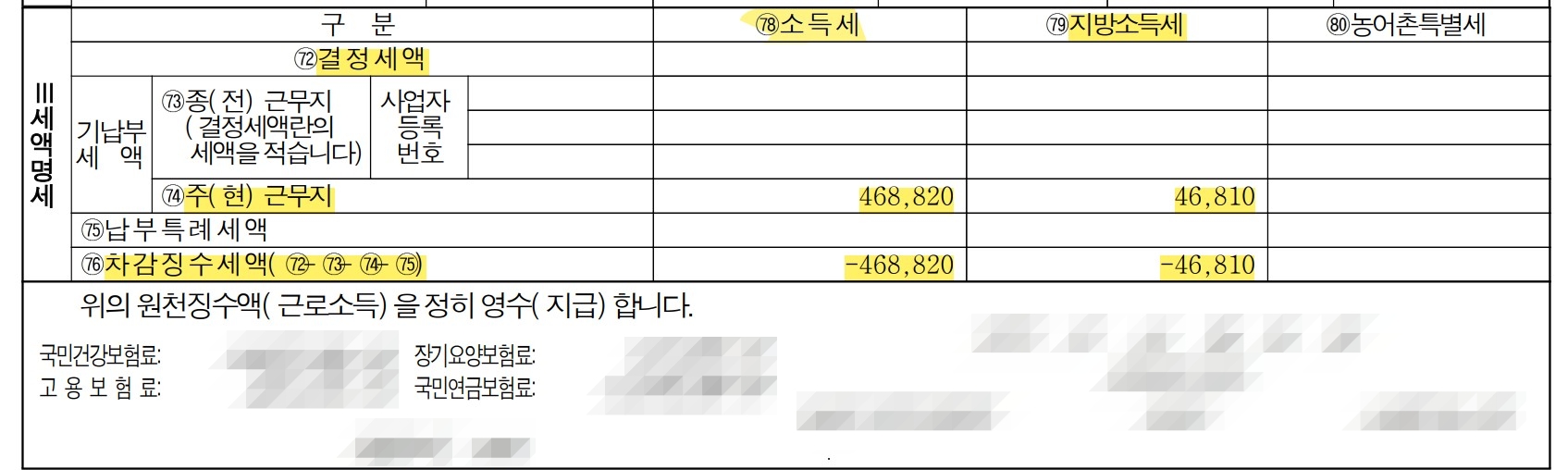

차감징수세액 : - 돌려받거나 + 뱉어내거나

기납부세액은 우리가 근로하면서 이미 냈던 세액을 말한다.

기납부 세액은 월급명세서의 소득세 + 지방소득세 (소득세의 10%)를 말한다.

그래서 차감징수액이 마이너스 여아지

내가 근로하며 냈던 소득세와 지방소득세를 돌려받는 다는 것이다.

플러스라면

내가 내야하는 세금을 채워서 더 내야한다는 말이다.

이로서 연말정산 끝!

길고 길었던 연말정산이 끝이났습니다~!

정말 이해하느라 고생하셨습니다.

저도 많은 공부가 되었습니다. 연금저축펀드 만들러갑니다 ^0^

수정해야할 부분이나, 궁금한 점은 댓글남겨주세요!

그럼 다음 포스팅에서 뵙겠습니다!

'경제 공부 > 재테크' 카테고리의 다른 글

| [제태크 꿀팁] 금리 낮추는 방법 - 금리인하요구권 (진짜 된다!) (0) | 2022.03.04 |

|---|---|

| [재테크 정보] ETF 전체 종목 리스트 엑셀 다운로드 (0) | 2022.03.02 |

| [연말정산] 사회초년생 연말정산 환급 소득공제 금액 확인 (두번째 장 1번째) (2) | 2022.02.26 |

| [연말정산] 사회초년생 연말정산 환급금 확인하는 방법 (첫번째 장) (0) | 2022.02.26 |

| [금융감독위원회 금융자문서비스 이용 후기] 준비 1단계 재무분석하기 (0) | 2022.02.22 |

댓글